ЁЁЁЁ2013ФъЃЌШЋЙњЕчСІдЫааАВШЋЦНЮШЃЌЕчСІЙЉашзмЬхЦНКтЁЃШЋЩчЛсгУЕчСПШЋФъЭЌБШдіГЄ7.5%ЃЌЭЌБШЬсИп1.9ИіАйЗжЕуЃЛЕкШ§ВњвЕКЭГЧЯчОгУёгУЕчбгајИпЫйдіГЄЃЌЗжБ№ЭЌБШдіГЄ10.3%КЭ9.2%ЃЛЕкЖўВњвЕгУЕчЭЌБШдіГЄ7.0%ЃЌжЦдьвЕгУЕчдіЫйж№МОХЪЩ§ЃЌЫФДѓИпКФФмаавЕгУЕчдіЫйЯШНЕКѓЩ§ЁЂЭЌБШдіГЄ6.0%ЃЛЮїВПЕиЧјгУЕчдіЫйМЬајУїЯдСьЯШЃЌИїЕиЧјдіЫйОљИпгкЩЯФъЁЃФъЕзШЋЙњЗЂЕчзАЛњШнСПЪзДЮдООгЪРНчЕквЛЁЂДяЕН12.5вкЧЇЭпЃЌШЋФъЗЧЛЏЪЏФмдДаТдізАЛњеМШЋВПаТдіЕФБШжиЬсИпЕН62%ЃЌЫЎЕчаТдізАЛњДДРњЪЗаТИпЃЌВЂЭјЬЋбєФмЗЂЕчаТдізАЛњдіГЄНќЪЎБЖЁЃЗчЕчЗЂЕчСПБЃГжИпЫйдіГЄЃЌЩшБИРћгУаЁЪБЭЌБШдйЬсИп151аЁЪБЁЂЩшБИРћгУТЪУїЯдЬсИпЁЃ

ЁЁЁЁеЙЭћ2014ФъЃЌЮвЙњОМУНЋбгајЦНЮШдіГЄЬЌЪЦЃЌдЄМЦЙњФкЩњВњзмжЕЭЌБШдіГЄ7.5%зѓгвЃЌЯргІШЋЩчЛсгУЕчСПЭЌБШдіГЄ7.0%зѓгвЃЌФъЕзШЋЙњЗЂЕчзАЛњ13.4вкЧЇЭпзѓгвЁЃдЄМЦШЋЙњЕчСІЙЉашзмЬхЦНКтЃЌЖЋББЧјгђЕчСІЙЉгІФмСІИЛгрНЯЖрЃЌЮїББЧјгђЕчСІЙЉгІФмСІгавЛЖЈИЛгрЃЌЛЊББЧјгђЕчСІЙЉашЦНКтЦЋНєЃЌЛЊЖЋЁЂЛЊжаЁЂФЯЗНЧјгђЕчСІЙЉашзмЬхЦНКтЁЃ

ЁЁЁЁвЛЁЂ2013ФъШЋЙњЕчСІЙЉашЧщПіЗжЮі

ЁЁЁЁЃЈвЛЃЉШЋЩчЛсгУЕчСПдіЫйЭЌБШЬсИпЃЌМОЖШдіЫйЧАЩ§КѓНЕ

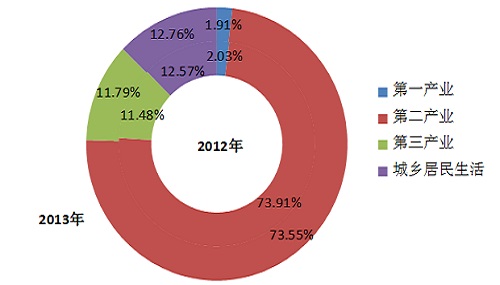

ЁЁЁЁИљОнЮвЛсЭГМЦЃЌ2013ФъШЋЩчЛсгУЕчСП5.32ЭђвкЧЇЭпЪБЁЂЭЌБШдіГЄ7.5%ЃЌдіЫйБШЩЯФъЬсИп1.9ИіАйЗжЕуЃЌШЫОљгУЕчСПДяЕН3911ЧЇЭпЪБЁЃжївЊЪмКъЙлОМУЦѓЮШЛиЩ§ЁЂЯФМОГжајИпЮТЬьЦјЁЂЖЌМОЦјЮТЦЋХЏЕШгАЯьЃЌЧАШ§МОЖШгУЕчдіЫйж№МОЛиЩ§ЃЌЕкШ§МОЖШзюИпДя10.9%ЃЌЕкЫФМОЖШдіЫйЛиТфЃЌШдДяЕН8.4%ЃЌИпгкШЋФъМАЩЯФъЭЌЦкдіЫйЁЃ

ЁЁЁЁЕкШ§ВњвЕКЭГЧЯчОгУёгУЕчбгајИпЫйдіГЄЁЃЕкШ§ВњвЕгУЕчСПЭЌБШдіГЄ10.3%ЃЌЗДгГГіЕкШ§ВњвЕЪаГЁЯћЗбашЧѓГжајЛюдОЃЌеМШЋЩчЛсгУЕчБШжиЭЌБШЬсИп0.3ИіАйЗжЕуЁЃГЧЯчОгУёгУЕчСПЭЌБШдіГЄ9.2%ЁЂеМБШЬсИп0.19ИіАйЗжЕуЃЌЦфжаШ§МОЖШШЋЙњДѓВПЗжЕиЧјдтгіГжајИпЮТЬьЦјЃЌЕБМОГЧЯчОгУёЩњЛюгУЕчСПЭЌБШдіГЄ17.6%ЁЂЮЊНќМИФъРДМОЖШгУЕчзюИпдіЫйЁЃ

ЭМ1 2012ЁЂ2013ФъЕчСІЯћЗбНсЙЙЭМ

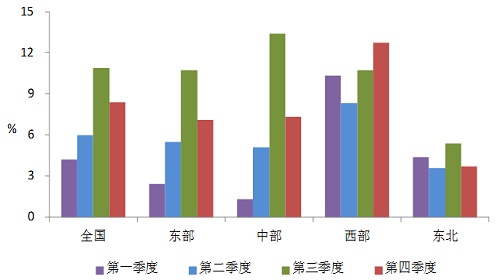

ЁЁЁЁжЦдьвЕгУЕчдіЫйж№МОХЪЩ§ЃЌЫФДѓИпКФФмаавЕгУЕчдіЫйЯШНЕКѓЩ§ЁЃЕкЖўВњвЕгУЕчСПЭЌБШдіГЄ7.0%ЁЂЭЌБШЬсИп2.8ИіАйЗжЕуЃЌЖдШЋЩчЛсгУЕчдіГЄЕФЙБЯзТЪЩЯЩ§ЮЊ68.7%ЁЂЭЌБШЬсИп13.6ИіАйЗжЕуЁЃжЦдьвЕгУЕчдіГЄ6.8%ЃЌЗжМОдіЫйвРДЮЮЊ4.5%ЁЂ5.0%ЁЂ8.0%КЭ9.3%ЃЌЗДгГГіЯТАыФъвдРДЮвЙњЪЕЬхОМУЩњВњГЪЯжЮШжагаЩ§ЕФСМКУЬЌЪЦЁЃЛЏЙЄЁЂНЈВФЁЂКкЩЋН№ЪєЁЂгаЩЋН№ЪєЫФДѓаавЕШЋФъКЯМЦгУЕчЭЌБШдіГЄ6.0%ЃЌЗжМОдіЫйвРДЮЮЊ5.3%ЁЂ3.3%ЁЂ6.9%КЭ8.6%ЃЌеМШЋЩчЛсгУЕчСПБШжиЭЌБШНЕЕЭ0.43ИіАйЗжЕуЁЃ

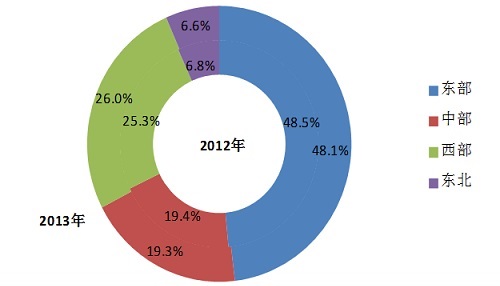

ЁЁЁЁЮїВПЕиЧјгУЕчдіЫйМЬајУїЯдСьЯШЃЌИїЕиЧјдіЫйОљИпгкЩЯФъЁЃЖЋВПЁЂжаВПЁЂЮїВПКЭЖЋББЕиЧјШЋФъгУЕчдіЫйЗжБ№ЮЊ6.6%ЁЂ6.9%ЁЂ10.6%КЭ4.2%ЃЌОљИпГіЩЯФъдіЫйЁЃЮїВПЕиЧјУїЯдСьЯШгкЦфЫћЕиЧјЃЌеМШЋЙњгУЕчБШжиЭЌБШЬсИп0.7ИіАйЗжЕуЁЃ

ЭМ2 2012ЁЂ2013ФъШЋЙњЗжЕиЧјЕчСІЯћЗбНсЙЙЭМ

ЭМ3 2013ФъИїЕиЧјЗжМОЖШШЋЩчЛсгУЕчСПдіЫйЧщПіЭМ

ЁЁЁЁЃЈЖўЃЉШЋЙњЗЂЕчзАЛњШнСПЪзДЮдООгЪРНчЕквЛЃЌаТФмдДЗЂЕчМЬајГЌИпЫйдіГЄ

ЁЁЁЁШЋФъЕчЭјЭЖзЪеМЕчСІЙЄГЬЭЖзЪБШжиЮЊ51.2%ЁЂЭЌБШЬсИп1.6ИіАйЗжЕуЃЛЕчдДЭЖзЪжаЕФЗЧЛЏЪЏФмдДЗЂЕчЭЖзЪБШжиДяЕН75.1%ЃЌЭЌБШЬсИп1.7ИіАйЗжЕуЁЃШЋФъЗЧЛЏЪЏФмдДЗЂЕчаТдізАЛњ5829ЭђЧЇЭпЁЂеМзмаТдізАЛњБШжиЬсИпжС62%ЁЃ2013ФъЕзШЋЙњЗЂЕчзАЛњШнСПЪзДЮГЌдНУРЙњЮЛОгЪРНчЕквЛЁЂДяЕН12.5вкЧЇЭпЃЌЦфжаЗЧЛЏЪЏФмдДЗЂЕч3.9вкЧЇЭпЃЌеМзмзАЛњБШжиДяЕН31.6%ЁЂЭЌБШЬсИп2.4ИіАйЗжЕуЁЃШЋФъЗЂЕчСП5.35ЭђвкЧЇЭпЪБЁЂЭЌБШдіГЄ7.5%ЃЌЗЂЕчЩшБИРћгУаЁЪБ4511аЁЪБЁЂЭЌБШНЕЕЭ68аЁЪБЁЃШЋЙњЛ№ЕчЛњзщЙЉЕчБъУККФ321ПЫ/ЧЇЭпЪБЃЌЬсЧАЪЕЯжЙњМвНкФмМѕХХЁАЪЎЖўЮхЁБЙцЛЎФПБъЃЈ325ПЫ/ЧЇЭпЪБЃЉЃЌУКЕчЛњзщЙЉЕчУККФМЬајОгЪРНчЯШНјЫЎЦНЁЃ

ЁЁЁЁЫЎЕчаТЭЖВњШнСПДДРњЪЗаТИпЁЃШЋФъГЃЙцЫЎЕчаТді2873ЭђЧЇЭпЃЌФъЕззАЛњ2.6вкЧЇЭпЁЂЭЌБШдіГЄ12.9%ЃЛЗЂЕчСПЭЌБШдіГЄ4.7%ЃЌЩшБИРћгУаЁЪБ3592аЁЪБЁЃШЋФъГщЫЎаюФмаТді120ЭђЧЇЭпЃЌФъЕззАЛњШнСП2151ЭђЧЇЭпЁЃ

ЁЁЁЁВЂЭјЬЋбєФмЗЂЕчаТдізАЛњЭЌБШдіГЄНќЪЎБЖЁЃ2013ФъЃЌЙњЮёдКМАИїВПУХУмМЏГіЬЈСЫвЛЯЕСаЗіГжЙњФкЬЋбєФмЗЂЕчВњвЕЗЂеЙеўВпЃЌМЋДѓЕиДйНјСЫЮвЙњЬЋбєФмЗЂЕчЗЂеЙЁЃШЋФъаТдізАЛњ1130ЭђЧЇЭпЁЂЭЌБШдіГЄ953.2%ЃЌФъЕззАЛњ1479ЭђЧЇЭпЁЂЭЌБШдіГЄ335.1%ЃЛЗЂЕчСП87вкЧЇЭпЪБЁЂЭЌБШдіГЄ143.0%ЁЃ

ЁЁЁЁЗчЕчбгајИпЫйдіГЄЃЌЗчЕчЩшБИРћгУТЪУїЯдЬсИпЁЃШЋФъВЂЭјЗчЕчаТді1406ЭђЧЇЭпЃЌФъЕззАЛњ7548ЭђЧЇЭпЁЂЭЌБШдіГЄ24.5%ЃЛЗЂЕчСП1401вкЧЇЭпЪБЁЂЭЌБШдіГЄ36.3%ЃЌЗЂЕчЩшБИРћгУаЁЪБ2080аЁЪБЃЌЮЊ2008ФъвдРДЕФФъЖШзюИпЫЎЦНЃЌЭЌБШдйЬсИп151аЁЪБЃЌЗчЕчЩшБИРћгУТЪСЌајСНФъЬсИпЁЃ

ЁЁЁЁКЫЕчЭЖзЪЭЌБШМѕЩйЃЌШЋФъЭЖВњСНЬЈКЫЕчЛњзщЁЃШЋФъЭъГЩКЫЕчЭЖзЪЭЌБШМѕЩй22.4%ЃЛаТдіСНЬЈЛњзщЙВ221ЭђЧЇЭпЃЌФъЕззАЛњ1461ЭђЧЇЭпЁЂЭЌБШдіГЄ16.2%ЃЛЗЂЕчСПЭЌБШдіГЄ14.0%ЃЌЩшБИРћгУаЁЪБ7893аЁЪБЁЂЭЌБШЬсИп38аЁЪБЁЃ

ЁЁЁЁУКЕчЭЖзЪМАЦфзАЛњБШжиСЌајЯТНЕЃЌЦјЕчзАЛњдіГЄНЯПьЁЃШЋФъЭъГЩУКЕчЭЖзЪЭЌБШЯТНЕ12.3%ЃЌеМЕчдДЭЖзЪБШжиНЕжС19.6%ЁЃФъЕззАЛњ7.9вкЧЇЭпЃЌеМБШНЕжС63.0%ЁЂЭЌБШНЕЕЭ2.6ИіАйЗжЕуЁЃЗЂЕчСПЭЌБШдіГЄ6.7%ЃЌеМБШЮЊ73.8%ЁЂЭЌБШНЕЕЭ0.6ИіАйЗжЕуЃЌШЋФъЩшБИРћгУаЁЪБ5128аЁЪБЁЃ2013ФъЕзЃЌШЋЙњЦјЕчзАЛњЭЌБШдіГЄ15.9%ЃЌЗЂЕчСПЭЌБШдіГЄ4.7%ЁЃ

ЁЁЁЁПчЧјЫЭЕчБЃГжПьЫйдіГЄЁЃШЋФъЭъГЩПчЧјЫЭЕчСП2379вкЧЇЭпЪБЁЂЭЌБШдіГЄ17.9%ЃЌПчЪЁЪфГіЕчСП7853вкЧЇЭпЪБЁЂЭЌБШдіГЄ9.1%ЃЌЫФДЈЮЊЯћФЩИЛгрЫЎЕчЃЌЭЈЙ§ЯђЩЯжБСїКЭНѕЫежБСїЯпТЗЭтЫЭЛЊЖЋЕчСП547вкЧЇЭпЪБЁЂЭЌБШДѓЗљдіГЄ185.8%ЁЃФЯЗНЕчЭјЧјгђЮїЕчЖЋЫЭЕчСП1314вкЧЇЭпЪБЁЂЭЌБШдіГЄ5.8%ЁЃ

ЁЁЁЁЕчУКЙЉгІПэЫЩЃЌЬьШЛЦјЙЉгІНєеХЁЃЙњФкУКЬПЪаГЁЙЉгІПэЫЩЃЌЕчУКМлИёЯШНЕКѓЩ§ЁЃЬьШЛЦјашЧѓдіГЄЧПОЂЃЌЖЌМОгУЦјНєеХЃЌВПЗжШМЛњЗЂЕчЙЉЦјЪмЯоЁЃ2013Фъ7дТЙњМвЩЯЕїЗЧОгУёгУЬьШЛЦјМлИёвдРДЃЌВПЗжШМЛњЗЂЕчЦѓвЕвђЕиЗНВЙЬљВЛЕНЮЛГіЯжГжајПїЫ№ЁЃ

ЁЁЁЁЃЈШ§ЃЉШЋЙњЕчСІЙЉашзмЬхЦНКтЃЌЕиЧјМфЕчСІИЛгргыОжВПНєеХВЂДц

ЁЁЁЁ2013ФъЃЌШЋЙњЕчСІЙЉашзмЬхЦНКтЁЃЦфжаЃЌЖЋББКЭЮїББЧјгђЕчСІЙЉгІФмСІИЛгрНЯЖрЃЛЛЊББЁЂЛЊжаКЭФЯЗНЧјгђЕчСІЙЉашзмЬхЦНКтЃЛЛЊЖЋЧјгђЕчСІЙЉашЦЋНєЃЌНЫеЁЂеуНЕШЕидкФъГѕЁЂЯФМОгУЕчИпЗхЪБЖЮГіЯжДэБмЗхЁЃ

ЁЁЁЁЖўЁЂ2014ФъШЋЙњЕчСІЙЉашаЮЪЦдЄВт

ЁЁЁЁЃЈвЛЃЉЕчСІЯћЗбдіЫйдЄМЦНЋБШ2013ФъаЁЗљЛиТф

ЁЁЁЁзмЬхХаЖЯЃЌ2014ФъЮвЙњОМУНЋбгајЦНЮШдіГЄЬЌЪЦЃЌдЄМЦЙњФкЩњВњзмжЕЭЌБШдіГЄ7.5%зѓгвЁЃзлКЯПМТЧ2014ФъОМУдіГЄаЮЪЦЁЂЙњМвДѓЦјЮлШОЗРжЮгыНкФмМѕХХЁЂЛЏНтИжЬњЕШИпКФФмаавЕВњФмбЯжиЙ§ЪЃУЌЖмвдМА2013ФъгЗхЖШЯФЦкМфГжајИпЮТЬьЦјЕМжТгУЕчЛљЪ§ЦЋИпЕШвђЫиЃЌдЄМЦ2014ФъЮвЙњШЋЩчЛсгУЕчСПЭЌБШдіГЄ6.5%-7.5%ЃЌЭЦМідіГЄ7.0%зѓгвЁЃ

ЁЁЁЁЃЈЖўЃЉЕчСІЙЉгІФмСІГфзуЃЌЗЧЛЏЪЏФмдДЗЂЕчзАЛњБШжиМЬајЬсИп

ЁЁЁЁдЄМЦШЋФъаТдіЗЂЕчзАЛњ9600ЭђЧЇЭпзѓгвЃЌЦфжаЗЧЛЏЪЏФмдДЗЂЕч6000ЭђЧЇЭпзѓгвЁЂУКЕчаТді3000ЭђЧЇЭпзѓгвЁЃдЄМЦФъЕзШЋЙњЗЂЕчзАЛњДяЕН13.4вкЧЇЭпЃЌЦфжаУКЕч8.2вкЧЇЭпзѓгвЃЌЗЧЛЏЪЏФмдДЗЂЕч4.5вкЧЇЭпзѓгвЃЌЗЧЛЏЪЏФмдДЗЂЕчеМБШНгНќ34%ЁЃЗЧЛЏЪЏФмдДЗЂЕчзАЛњжаЃЌГЃЙцЫЎЕч2.8вкЧЇЭпЁЂГщЫЎаюФмЗЂЕч2271ЭђЧЇЭпЁЂКЫЕч2109ЭђЧЇЭпЁЂВЂЭјЗчЕч9300ЭђЧЇЭпЁЂВЂЭјЬЋбєФмЗЂЕч2900ЭђЧЇЭпзѓгвЁЃ

ЁЁЁЁЃЈШ§ЃЉ2014ФъШЋЙњЕчСІЙЉашзмЬхЦНКт

ЁЁЁЁдЄМЦ2014ФъШЋЙњЕчСІЙЉашзмЬхЦНКтЁЃЦфжаЃЌЖЋББЧјгђЕчСІЙЉгІФмСІИЛгрНЯЖрЃЌЮїББЧјгђгавЛЖЈИЛгрЃЛЛЊББЧјгђЕчСІЙЉашЦНКтЦЋНєЃЛЛЊЖЋЁЂЛЊжаЁЂФЯЗНЧјгђЕчСІЙЉашзмЬхЦНКтЁЃдЄМЦШЋФъЗЂЕчЩшБИРћгУаЁЪБ4430-4480аЁЪБЃЌЦфжаУКЕчЩшБИРћгУаЁЪБГЌЙ§5100аЁЪБЁЃ

ЁЁЁЁШ§ЁЂгаЙиНЈвщ

ЁЁЁЁЃЈвЛЃЉМгПьЗЂеЙЧхНрФмдДЗЂЕч

ЁЁЁЁМгПьЗЂеЙЧхНрФмдДЗЂЕчвбГЩЮЊЮвЙњФмдДЕчСІЗЂеЙЕФжиДѓеНТдбЁдёЃЌНЈвщЃКвЛЪЧЩюЛЏзмЬхеНТдбаОПЃЌЭГГяЙцЛЎЧхНрФмдДЗЂЕчЁЃдіЧПЫЎЕчЁЂКЫЕчЁЂЬьШЛЦјЗЂЕчвдМАаТФмдДЗЂЕчЕШЧхНрФмдДЗЂЕчЕФЙцЛЎаЕїадЃЌБЃеЯЙцЛЎгыЙњМвВЦеўВЙЬљЖюЖШЁЂЛЗОГБЃЛЄвЊЧѓЁЂОМУЩчЛсЕчМлГаЪмФмСІвдМАЕчСІЯЕЭГЯћФЩФмСІЕШЯрЙивђЫиЯраЕїЁЃЖўЪЧНЁШЋЭъЩЦЯрЙиЙмРэжЦЖШКЭММЪѕБъзМЁЃЭъЩЦЯрЙиММЪѕБъзМЃЌМгЧПЧхНрФмдДЗЂЕчЩшБИжЦдьЁЂНЈжўАВзАЁЂЩњВњдЫааЁЂЭЫвлКѓДІРэЕШШЋЙ§ГЬЛЗБЃБъзМЭъЩЦгыМрЖНЃЛМгЧПЧхНрФмдДЗЂЕчВЂЭјжЦЖШЙмРэЃЌбЯИёжДааВЂЭјММЪѕЙцЖЈЃЛЭГГяЙцЛЎЁЂж№ВНПЊеЙКЫЕчБъзМНЈЩшЙЄзїЃЌж№ВННЈСЂВЂЭъЩЦгыЙњМЪНгЙьЕФЙњФкКЫЕчММЪѕБъзМЬхЯЕЁЃШ§ЪЧМгПьЭъЩЦВЂТфЪЕДйНјЗжВМЪНЗЂЕчЗЂеЙЯрЙиеўВпДыЪЉЁЃДДаТЗжВМЪНЗЂЕчЩЬвЕФЃЪНЃЌЙЙНЈвдЕчСІЙКТђавщЮЊдиЬхЃЌгЩЭЖзЪепЁЂПЊЗЂЩЬКЭжааЁгУЛЇВЮгыЕФЕкШ§ЗНШкзЪ/зтСоКЯзїЦНЬЈЃЌНјвЛВНЦЦГ§ЗжВМЪНЗЂЕчШкзЪеЯА; НјвЛВНжЦЖЈКЭТфЪЕЗжВМЪНЙтЗќЗЂЕчЕФЕчЗбНсЫуЁЂВЙЬљзЪН№ЩъЧыМАВІИЖЕФЙЄзїСїГЬЃЌШЗБЃЙтЗќЗЂЕчВЙЬљМАЪБзуЖюЕНЮЛЃЛЭъЩЦЬьШЛЦјЗжВМЪНЗЂЕчЕчМлМАВЙЬљеўВпЁЃЫФЪЧНЁШЋзЪН№ГяМЏЛњжЦКЭНјвЛВНЭъЩЦВЦеўЫАЪеЗіГжеўВпЁЃЭиПэЧхНрФмдДЗЂЕчЗЂеЙЛљН№РДдДЧўЕРЃЌЪЪЖШдіМгеўИЎВЦеўВІПюЖюЖШЃЌНЈСЂЭъЩЦОшдљЛњжЦЃЌЭЦЙуТЬЩЋЕчСІНЛвзЛњжЦЃЛМгДѓВЦеўзЪН№ЖдПЦММПЊЗЂЬиБ№ЪЧЛљДЁбаОПЕФЭЖШыЃЛЖдЧхНрФмдДВњвЕжЦЖЈУїШЗЕФЫАЪегХЛнеўВпЃЛЙФРјН№ШкЛњЙЙЖдЧхНрФмдДЗЂЕчЬиБ№ЪЧЗжВМЪНЧхНрЗЂЕчЯюФПШкзЪДћПюЃЌВЂИјгшЖрЗНУцгХЛнЁЃЮхЪЧЭЦааТЬЩЋЕчСІНЛвзЁЃЪЕЪЉОгУёКЭЦѓвЕзддИШЯЙКТЬЩЋЕчСІЛњжЦЃЌзїЮЊЕчМлВЙЬљЛњжЦЕФживЊВЙГфЁЃСљЪЧЙФРјЧхНрФмдДЗЂЕчПЦММДДаТЃЌНЕЕЭЗЂЕчГЩБОЁЃЮЊСІељ2020ФъЧАЪЕЯжЗчЕчЩЯЭјЕчМлгыЛ№ЕчЦНМлЃЌ2020ФъЪЕЯжЙтЗќЗЂЕчгУЛЇВрЦНМлЩЯЭјЃЌЛ§МЋПЊеЙЗчЕчЁЂЙтЗќЗЂЕчЕШСьгђЕФЛљДЁбаОПЁЂЙиМќММЪѕбаЗЂЃЌНјвЛВННЕЕЭЗЂЕчГЩБОЁЃ

ЁЁЁЁЃЈЖўЃЉМгПьжЦЖЈЪЕЪЉЕчФмЬцДњеНТдЙцЛЎ

ЁЁЁЁЮЊЙсГЙТфЪЕЙњЮёдКЁЖДѓЦјЮлШОЗРжЮааЖЏМЦЛЎЁЗЃЌОЁПьНтОіЮвЙњбЯжиЮэіВЬьЦјЮЪЬтЃЌашвЊМгПьЪЕЪЉЕчФмЬцДњЙЄГЬЁЃНЈвщЃКвЛЪЧЙњМвОЁПьбаОПжЦЖЈЕчФмЬцДњеНТдЙцЛЎЃЌГіЬЈЕчФмЬцДњВњвЕеўВпЁЃвдЕчФмЬцДњеНТдЙцЛЎЭГГяжИЕМЪЕЪЉЁАвдЕчДњУКЁБКЭЁАвдЕчДњгЭЁБЙЄГЬЃЌЬсИпШЋЩчЛсЕчЦјЛЏЫЎЦНЃЌВЛЖЯЬсЩ§ЕчФмеМжеЖЫФмдДЯћЗбБШжиЁЃЖўЪЧМгПьдкЙЄвЕЁЂНЛЭЈдЫЪфвЕЁЂНЈжўвЕЁЂХЉвЕЁЂОгУёЩњЛюЕШжївЊСьгђЪЕЪЉЕчФмЬцДњЙЄГЬЁЃдкЙЄвЕКЭУёгУСьгђЭЦЙуЁАвдЕчДњУКЁБЃЌНЕЕЭЩЂЩеУКгІгУЗЖЮЇЃЌЬсИпУКЬПзЊЛЏЮЊЕчСІЕФБШжиЁЃдкГЧЪаНЛЭЈСьгђЃЌДѓСІЭЦЖЏГЧЪаЕчЖЏЦћГЕЁЂЕчЦјЛЏЙьЕРНЛЭЈЕФбаЗЂКЭгІгУЃЌЭЦЙуаТНЈаЁЧјНЈЩшЕчЖЏЦћГЕГфЕчзЎЁЃШ§ЪЧМгПьЕїећЕчдДНсЙЙКЭгХЛЏЕчдДВМОжЁЃЛ§МЋгаађЗЂеЙаТФмдДЗЂЕчЃЌдкШЗБЃАВШЋЕФЧАЬсЯТМгПьКЫзМПЊЙЄвЛХњКЫЕчЯюФПЃЌМгПьЮїФЯЫЎЕчЛљЕиПЊЗЂвдМАЮїВПЁЂББВПДѓаЭУКЕчЛљЕиЙцФЃЛЏКЭМЏдМЛЏПЊЗЂЃЌЭЈЙ§ЬиИпбЙЕШЭЈЕРЯђЖЋжаВПИККЩжааФЪфЕчЁЂЬсИпЖЋжаВПНгЪмЭтЪфЕчБШР§ЃЌЪЕЯжИќДѓЗЖЮЇЕФзЪдДгХЛЏХфжУКЭЛЗОГжЪСПЕФНсЙЙадИФЩЦЁЃЫФЪЧЭЈЙ§ЪаГЁЛњжЦКЭОМУЪжЖЮДйНјНкФмМѕХХЃЌЩюЛЏЕчСІашЧѓВрЙмРэЃЌЭЦааКЯЭЌФмдДЙмРэЃЌЭЦНјЗЂЕчШЈНЛвзКЭДѓЦјЮлШОЮяХХЮлШЈНЛвзЁЃЮхЪЧЬсИпЕчСІЦѓвЕЛЗБЃЩшЪЉдЫааЮЌЛЄЙмРэЫЎЦНЃЌЗЂЛгКУЯжгаЛЗБЃЩшЪЉЕФЮлШОЮяПижЦФмСІЁЃ

ЁЁЁЁЃЈШ§ЃЉМгПьНтОіЁАШ§ББЁБЛљЕиВЛКЯРэЁАЦњЗчЁБЮЪЬт

ЁЁЁЁ2012ФъвдРДШЋЙњВЂЭјЗчЕчЩшБИРћгУТЪЮШВНЬсИпЃЌЕЋЁАШ§ББЁБЛљЕиЁАЦњЗчЁБЮЪЬтШдШЛДцдкЁЃНЈвщЃКвЛЪЧМсГжМЏжагыЗжЩЂПЊЗЂЯрНсКЯЁЂНќЦквдЗжЩЂЮЊжїЕФЗчЕчПЊЗЂЗНеыЁЃЗжЩЂПЊЗЂгІИУГЩЮЊНќжаЦкЗчЕчПЊЗЂЕФВржиЕуЃЌМЏжаПЊЗЂвЊвдШЗЖЈЕФЯћФЩЪаГЁКЭХфЬзЕчЭјЯюФПЮЊЧАЬсЃЌвђЕижЦвЫЮШЭзПЊЗЂКЃЩЯЗчЕчЁЃЖўЪЧЧаЪЕМгЧПЭГГяЙцЛЎЃЌНЁШЋПЦбЇгаађЗЂеЙЛњжЦЁЃПЦбЇжЦЖЈШЋЙњжаГЄЦкзмСПФПБъЃЌСЂзуЕчСІаавЕзмЬхЙцЛЎРДЩюЛЏЭГГяЗчЕчзЈЯюПЊЗЂЙцЛЎЃЌМсГжжабыгыЕиЗНЙцЛЎЯрЭГвЛЃЌНЁШЋЭъЩЦЙњМвЙцЛЎИеадЪЕЪЉЛњжЦЁЃШ§ЪЧЧаЪЕМгЧПзлКЯаЕїЙмРэЃЌЬсИпеўВпЙцЛЎжДааСІЁЃПЦбЇжЦЖЈЯюФПКЫзМСїГЬЙцЗЖЃЌЧПЛЏЙцЛЎжДааИеадЃЛНЈСЂЗчЕчЯюФПКЭХфЬзЕчЭјЁЂЕїЗхЕїЦЕЯюФПЭЌВНЩѓХњЕФСЊЯЏЛсвщжЦЖШЃЌНЈСЂЯюФПЩѓХњгыЕчМлВЙЬљзЪН№жБНгЙвЙГжЦЖШЃЛМгПьПчЧјЭЈЕРНЈЩшЃЌМгПьКЫзМКЭГЌЧАНЈЩшАќРЈЬиИпбЙЪфЕчЙЄГЬдкФкЕФПчЧјПчЪЁЭЈЕРЙЄГЬЃЌОЁдчЯћФЩЯжгаЁАШ§ББЁБЛљЕиЗчЕчЩњВњФмСІЃЛОЁдчНЈСЂНЁШЋЕїЗхЕїЦЕИЈжњЗўЮёЕчМлЛњжЦЃЛПЦбЇжЦЖЈИїРрММЪѕБъзМКЭЯрЙиЙмРэЯИдђЁЃ

ЁЁЁЁЃЈЫФЃЉМгПьНтОіЖЋББЧјгђЗЂЕчзАЛњИЛдЃЮЪЬт

ЁЁЁЁЖЋББЕиЧјЕчСІЙЉгІФмСІГЄЦкИЛгрЃЌЫцзХСЩФўКьбиКгКЫЕчГЇЕШЯюФПТНајЭЖВњЃЌЕчСІЙЉгІИЛгрНјвЛВНдіМгЃЌЗЂЕчЦѓвЕОгЊРЇФбМгОчЁЃНЈвщЃКвЛЪЧЙњМвЖдЖЋББЕчСІИЛгрЮЪЬтПЊеЙзЈЬтбаОПЃЌЬсГіЯћФЩЖЋББЕчСІИЛгрЕчСІЕФЗНАИКЭДыЪЉЃЛЖўЪЧЁАЪЎЖўЮхЁБЦкМфгІбЯИёПижЦЧјгђФкАќРЈУКЕчЁЂЗчЕчдкФкЕФЕчдДПЊЙЄЙцФЃЃЌвдМЏжаЯћЛЏЯжгаЕчСІЙЉгІФмСІЁЃ

ЁЁЁЁЃЈЮхЃЉМгПьРэЫГЕчМлЁЂШШМлаЮГЩЛњжЦЃЌДйНјНтОідЦФЯЕШЫЎЕчДѓЪЁУКЕчЦѓвЕМАББЗНШШЕчСЊВњЦѓвЕГЄЦкЦеБщПїЫ№ЮЪЬт

ЁЁЁЁЮвЙњвбОНјШыЕчМлЩЯеЧжмЦкЃЌвЊСЂзугкЕчСІЪаГЁЛЏИФИяЖЅВуЩшМЦЃЌМгПьЭЦНјЕчМлЛњжЦИФИяЃЌИќЖрВЩгУЪаГЁЛњжЦЕїНкЕчМлЃЌМѕЩйааеўИЩдЄЃКвЛЪЧМгПьЗЂЕчЛЗНкСНВПжЦЕчМлИФИяЁЃОЁПьбаОПдЦФЯЕШЫЎЕчДѓЪЁЕФУКЕчМлИёаЮГЩЛњжЦЃЌНтОіетаЉЕиЧјУКЕчЦѓвЕГжајбЯжиПїЫ№ЁЂОгЊзДПіГжајЖёЛЏЖјУцСйЕФЦѓвЕЩњДцЮЪЬтЃЛМгПьРэЫГЬьШЛЦјЗЂЕчМлИёЛњжЦЁЃЖўЪЧМгПьаЮГЩЖРСЂЕФЪфХфЕчМлЛњжЦЃЌЮШЭзЭЦНјЕчСІгУЛЇгыЗЂЕчЦѓвЕжБНгНЛвзЁЃЙњМвгаЙиВПУХгІМгДѓЪаГЁМрЙмСІЖШЃЌЖдЕиЗНеўИЎааеўжИЖЈжБНгНЛвзЖдЯѓЁЂЕчСПЁЂЕчМлвдМАНЕМлгХЛнЗљЖШЕШааЮЊМАЪБОРе§КЭзЗд№ЁЃШ§ЪЧеыЖдЛЊББЁЂЖЋББМАЮїББЕиЧјШШЕчСЊВњЦѓвЕЙЉШШСЌФъДѓУцЛ§ПїЫ№ЕФЪЕМЪРЇФбЃЌНЈвщгаЙиВПУХгІГіЬЈЗжЧјгђЙЉШШМлИёжИЕМеўВпЃЌЖдЙЉШШПїЫ№НЯДѓЕФЕиЧјАДееГЩБОМгГЩддђжиаТКЫЖЈШШМлЃЌВЂжДааУКШШМлИёСЊЖЏЛњжЦЃЛЖдШШМлЕЙЙвбЯжиЁЂПїЫ№бЯжиЕФЙЉШШЦѓвЕгшвдеўВпжЇГжКЭВЦЫАВЙЬљЃЌвдБЃеЯЦѓвЕЕФе§ГЃОгЊЩњВњЃЌШЗБЃгЗхЖШЖЌЦкМфАВШЋЮШЖЈЙЉШШЁЃ

ЁЁЁЁЃЈСљЃЉМгПьЭъЩЦДѓЦјЮлШОЮяЬиБ№ХХЗХЯожЕЯрЙиеўВпДыЪЉ

ЁЁЁЁИљОнЙњМв2013Фъ2дТЗЂВМЕФЁЖЙигкжДааДѓЦјЮлШОЮяЬиБ№ХХЗХЯожЕЕФЙЋИцЁЗЃЌвЊЧѓжиЕуПижЦЧјгђЃЈ19ИіЪЁЕФ47ИіГЧЪаЃЉжїГЧЧјЕФШМУКЛњзщзд2014Фъ7дТ1ШеЦ№жДааЬиБ№ХХЗХЯожЕЃЌЗЧжїГЧЧјЕФдкЁАЪЎШ§ЮхЁБЦкМфжДааЬиБ№ХХЗХЯожЕЁЃЕчСІЦѓвЕЦеБщЗДгГЃЌжДааЬиБ№ХХЗХЯожЕдкММЪѕЁЂЙЄЦкЁЂОМУЕШЗНУцДцдкжюЖрФбвдПЫЗўЕФРЇФбЁЃНЈвщЃКвЛЪЧгЩЙњМвгаЙиВПУХЙВЭЌбаОПЬсГіФмЙЛТњзуЬиБ№ЯожЕвЊЧѓЕФжИЕМадММЪѕТЗЯпКЭИќЮЊПЦбЇЕФМрЖНПМКЫвЊЧѓЁЃЖўЪЧЯрЙиВПУХМЬајЭъЩЦЬиБ№ХХЗХЯожЕЕиЧјЕФЯжвлШМУКЛњзщзлКЯЛЗБЃЕчМлЃЌеыЖдаТНЈЛњзщжДааЬиБ№ЯожЕЖјдіМгЕФГЩБОжЇГігІЯргІЕїећЕчМлЁЃШ§ЪЧЭГГяАВХХЭЃЛњИФдьЪБМфЃЌБмУтЭЃЛњИФдьгАЯьЕНЕчСІЦНКтЮЪЬтЃЌЖдгкШЗвђПЭЙлдвђЁЂдкЯоЦкЧАВЛФмЭъГЩЛЗБЃИФдьЕФЛњзщЃЌЫГбгЪЕЪЉЁЃЫФЪЧЖджиЕуЕиЧјЛЗБЃММИФЙЄГЬЬсЙЉЛЗБЃзЈЯюзЪН№КЭДћПюЬљЯЂВЙжњЁЃ

ЁЁЁЁаХЯЂРДдД: жаЕчСЊЙцЛЎгыЭГМЦаХЯЂВП

-

зЩбЏЕчЛА

028-84932178

зЩбЏQQ

QQ:844213008

QQ:844213008

Copyright 2014-2015 ЫФДЈЗНе§ЕчСІЙЄГЬгаЯоЙЋЫО ЪёICPБИ14007647КХ-1